この記事を読んでる皆さんに突然の質問です。

収入と所得の違い、ご存知でしょうか?

![]()

また、課税所得と可処分所得の違い、考えたことありますでしょうか?

この記事では少なくとも、これらの言葉の違いを理解し、日本でお金を貯める上での基礎知識を持って帰って欲しいです。一部かなり乱暴にまとめてる部分もありますが、物事を正確に把握するようにシンプルにして全容を把握する方がぶっちゃけた話、生きていく上では重要です。

最終的には「意味ある確定申告」ができるようになることで、今後数千万円手元にお金が残るか残らないかが変わってきますが、どんな話をするにせよ、まずはこの話が絶対に不可欠。

あまり好まれない言い方かもしれませんが、「税金とは無知の罰金」です。

国と言うシステムはあなたのために何かしてくれるわけではありません。しっかりとルールを把握して、お金にまつわるゲームで有利に立てるようにしましょう。

基礎知識

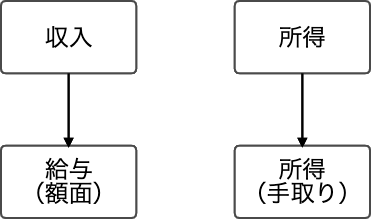

収入と所得とは?

![]()

収入とはシンプルに言うと、給与、もっと言えば額面の給与の事。そして所得は、税金や控除等で手元に残るお金を指します。

所得に影響する税金

日本はいろいろな税金が存在しますが、ものすごくシンプルに考えるとサラリーマンの場合、

所得税 = 15 ~ 55%と覚えた方が早いです。

ざっくりまとめてしまえば、構成は主に以下の3つ。覚えなくても良いとは思いますが、一応記載しておきます。

| 種類 |

税率 |

概要 |

| 国税 |

5% ~ 45% |

国に納める税金 |

| 住民税 |

4% |

住んでる地元に納める |

| 市区町村税 |

6% |

住んでる地元に納める |

細かく言えば、住民税・市区町村税は、住民票を置いてる場所によって変動はありますが、概ねこの範囲に治るので、細かく覚えるよりもざっくりとして多くことをお勧めします。

社会保険の種類

社会保険はざっくり理解すると、

収入に対して約15%の率で支払う義務が発生すると覚えると良いです。

ここもざっくりとまとめると、主に以下の3つの構成に。覚えておく必要はないと思いますが一応記載します。

| 種類 |

率 |

概要 |

| 健康保険 |

5% |

病気や怪我をした時の保険 |

| 厚生年金保険 |

4% ~ 10% |

老後のための保険 |

| 雇用保険 |

0.3% |

離職・介護・育児等で仕事ができない時のための保険 |

控除とは

![]()

控除はそもそも個々人の生活環境の違いをなるべく税金計算時に公平に反映させるため配慮です。

例えば、年収1000万円が同じ二人の人がいても、一方が要介護の家族が2人いる人と、独身貴族を謳歌できる環境の人とでは、収入が同じでも、生活の負担が大きく異なると考えられます。

控除はそのような違いをなるべく平等にするために存在します。医療費控除や住宅ローン控除等、様々な控除が存在します。この記事では細かく触れませんが、自分が使える控除は可能な限り使った方が得なので、絶対に使っていきましょう。

手取り年収(可処分所得)の計算方法

ここからは、稼いだお金がいくら手元に残るのか、その計算方法について解説します。

わかりやすそうなので、年収1000万円の人を例に説明します。

税金は基本的には所得にかかる

まず原則として、税金は所得にかかります。

単純に言えば、以下の計算です。

![]()

所得から税金を引くと、手取りが計算できます。

覚えておきたいのは絶対に覚えておきたいのは以下の2つ

- 税金を計算するための所得 = 課税所得

- 税金を払った後の所得 = 手取り = 可処分所得

基礎控除

基礎控除は納税してる限り全ての人に適用される控除です。

| 納税者本人の合計所得金額 |

控除額 |

| 2400万円以下 |

48万円 |

| 2400万円以上2450万円以下 |

32万円 |

| 2450万円以上2500万円以下 |

16万円 |

| 2500万円以上 |

0円 |

参考:

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1199.htm

給与所得控除

給与所得控除は収入に応じて一定の金額が定められています。

![]()

参考:

https://www.nta.go.jp/m/taxanswer/1410.htm

所得控除

所得控除はそのほかにもいろいろあります。以下、一部リストアップしておきます。

- 雑損控除

- 医療費控除

- 小規模企業共済等掛金控除

- 生命保険料控除

- 地震保険料控除

- 寄付金控除

- 寡婦・寡夫控除

- 配偶者控除

- 扶養控除

- 障害者控除

参考:

https://www.freee.co.jp/kb/kb-blue-return/income-deduction/

今回の例では、どれも利用せずに計算しますが、自分が使える物はなるべく使うようにした方が良いです。

社会保険控除

社会保険は支払った分だけ、税金計算から除外することができます。

結局は支払ってるので、金額は把握したいですし、支払った分は税金計算、つまり課税所得から控除されるので、計算の対象に含みます。

社会保険料は収入の15%程となるので、シンプルに考えると年収1000万円の場合は、社会保険料は約150万円となります。

内訳は以下の通りです。

- 健康保険 = 75万円

- 厚生年金保険 = 75万円

- 雇用保険 = 3万円

課税所得の計算

シンプルに言えば以下の計算式になります。

- 収入 - 基礎控除 - 給与所得控除 - 所得控除 - 社会保険料控除 = 所得(課税所得)

年収1000万円の場合で、ざっくりと計算すれば、6300万円が課税所得です。

計算式は以下の通りです。

- 年収1000万円 - 50万円 - 200万円 - 0円 - 120万円 = 630万円(課税所得)

所得税の計算

所得税は課税所得の金額に応じて以下のルールに従って、計算します。

![]()

計算式は以下の通り。この時所得税率に住民税の10%を追加すること忘れずに。

![]()

従って、年収1000万円で課税所得が630万円なら、所得税は約130万円です。

計算式は以下の通り。

![]()

可処分所得(手取り)の計算

ここまでの内容をまとめると、 可処分所得(手取り)をの計算式は以下の通りです。

![]()

年収1000万円の場合は以下の通りです。

![]()

まとめ

結局のところ、給与がいくらが手元に残るか?については、以下の図のようにまとまります。

![]()

ここまでの話、ただ毎回計算するのは面倒・・・そう感じた方は多いと思います。

そこで、可処分所得(手取り)を計算できるシミュレーターを作ってみました。人気があるようならサービス化してみようと思いますが、まずは一旦フリーで公開したいと思います。

可処分所得シミュレーターはこちら

https://docs.google.com/spreadsheets/d/1TJg7U_7hb1ZOaU2W18WEvYEGvd_0Hw4c8Gwl7936dTc/edit?usp=sharing